Kategorie: Harte Fakten

Datum: 07.06.2019 16:32:42

„Die brauchen Sie nur hinhalten - oder was steckt hinter dem Push der Kreditkarten aus Sicht eines kleinen Händlers“

Eines vornweg bei uns kann jetzt bereits mit allem bezahlt werden, was der Markt hergibt (außer AMEX) - Apple Pay, Mastercard, Visa, EC und noch mit Bargeld.

Werbeaussage: „Nutzen sie die Kreditkarte wie die EC Karte“.

Dies ist korrekt, es macht beim benutzen keinen Unterschied, der Unterschied besteht im Wesentlichen in der Zahlung selbst.

Ich versuche dies, nicht zu komplex, mit meiner Händler Sichtweise zu erklären.

Bei einer EC Lastschrift Zahlung sieht das so aus, dass die Bank des Zahlenden und die des Zahlungsempfängers das „Geld“ austauschen.

Pin oder Lastschrift dient erster Linie zur Risikominimierung.

Wir machen das in der Regel mit Unterschrift, da wir unseren Kunden vertrauen.

Müssen sie dagegen ihre PIN eingeben wird unter anderem überprüft ob sie zahlungsfähig sind, natürlich gegen Aufpreis - für den Händler.

Vorteil bei diesem Verfahren, der Kunde kann innerhalb von 6 Wochen die Lastschrift widerrufen.

Dies sorgt u.a. allerdings dafür, dass die Finanzinstitute mit dieser Forderung nicht weiter „arbeiten“ können.

Nun zur Kreditkarte.

Der Kunde stimmt mit seiner Kreditkartenzahlung zu, dass er einen Kredit bei seinem Kreditkartenanbieter über den Kaufbetrag aufnimmt.

Es ist praktisch jede Kreditkartenzahlung, wie der Name schon sagt, ein „Mikrokredit“.

Glauben Sie nicht ?

- auch Ihr Kreditartenanbieter bietet bestimmt außerhalb der monatlichen Rückzahlung eine separate Teilzahlungsmöglichkeit für einzelne, zumeist größere Einkäufe an.

Das Kreditkartenunternehmen überweist dann den Kaufbetrag dem Zahlungsempfänger.

Natürlich wieder mit diversen, klein erscheinenden, Gebühren.

Bei der Kreditkartenzahlung hat der Kunde allerdings nicht die Möglichkeit 6 Wochen zu widerrufen, sondern (noch) die Möglichkeit innerhalb von 14 Tagen eine Rückzahlung bzw. Rückabwicklung zu veranlassen.

Und jetzt kommt das Wichtigste, der Kreditkartenanbieter kann nahezu sofort nach Einsatz der Kreditkarte mit der entstandenen Forderung „arbeiten“.

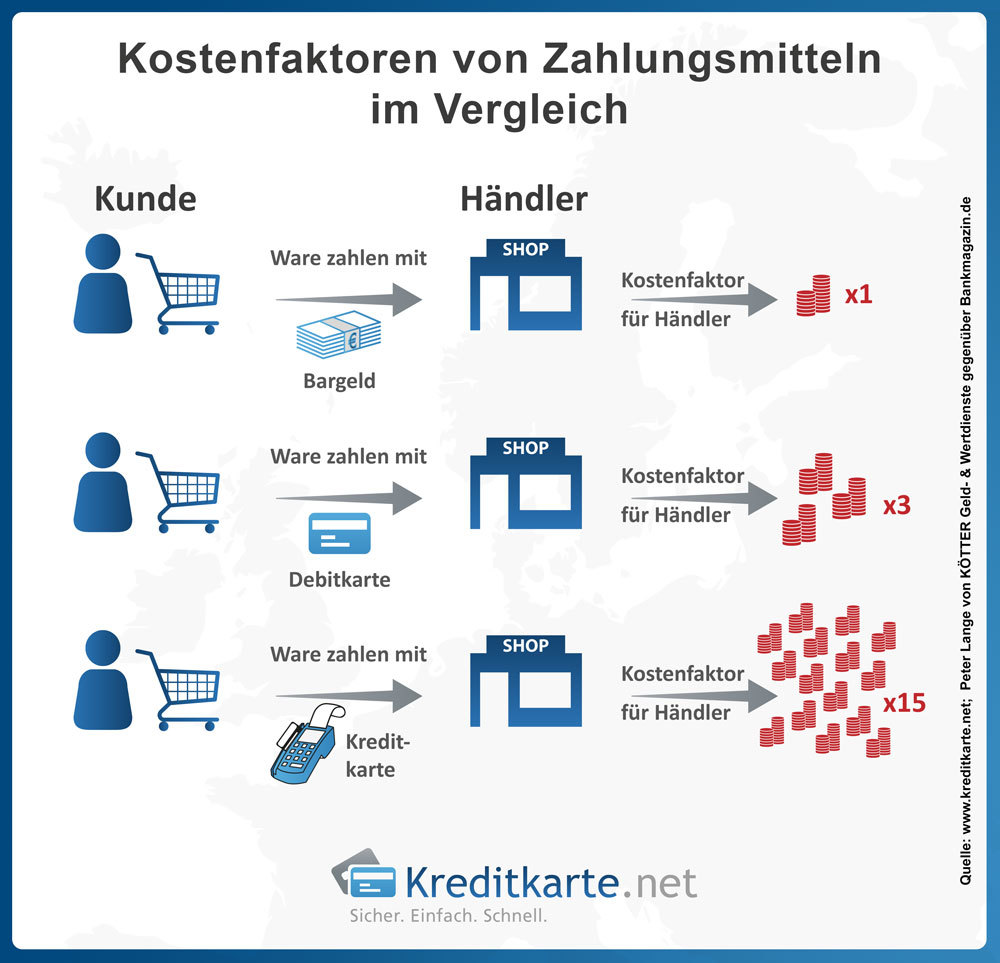

Kauft der Kunde ein und bezahlt mit Bargeld, entstehen weder für ihn, noch für den Händler direkte Gebühren. Und auch keine zusätzliche Forderungen, mit denen weiter gehandelt werden kann.

Stellen sie sich kurz vor, sie selbst wären eine Bank.

Sie müssten eine Infrastruktur für Bargeld vorhalten.

Automaten zum Aufbewahren von Geld zur Verfügung stellen (mit dem sie nicht arbeiten können), sie müssten für die Sicherheit dieser Werte und deren Transport sorgen und sie könnten nicht direkt von einer Zahlung mit diesem Geld Gebühren erheben……..

Wie gigantisch wäre ihr Vorteil, wenn nur noch (Kredit-)Kartenzahlungen durchgeführt werden.

Was würden sie dann davon halten, dieses Bargeld einfach abzuschaffen?

Es wird oft das Argument der Einfachheit und Moderne dieser Zahlungsweise hervorgehoben.

Einfacher ist eine Bezahlung nicht als mit Bargeld, moderner schon, aber besser?

Auch werden andere, oft auch skandinavische Länder zum Vergleich hinzugezogen.

Das in Schweden fast ausschließlich mit Karte bezahlt wird ist korrekt.

Wussten sie aber, dass in Schweden der Verdienst und die Schulden von jedem Bürger öffentlich einzusehen und die Gebühren für Kartenzahlungen deutlich geringer sind ?

Nun muss jeder selbst mit seinem Zahlungsverhalten entscheiden, aber jeder sollte eine aufgeklärte Entscheidungsgrundlage besitzen.

Ich persönlich habe nichts gegen Banken, falls dieser Eindruck entstehen sollte.

Im Gegenteil, Banken sind sehr wichtig.

Aber ich habe etwas dagegen wenn nicht Transparent die Sachlage dargestellt wird oder auf einer Seite ein wissenvorteil entsteht und dieser für einen offen kommunizierten Zweck verwendet wird.

Und beim Geld hört das Marketing für mich persönlich auf.

Ich mag die Geschichten von Filialschlschließungen wegen Sparzwang nicht, wenn die Bank gleichzeitig immer höhere Gewinne ausweist und gleichzeitig beginnt die Gewinne zu "privatisieren" und Verluste zu vergemeinschaften.

Ich mag es auch nicht Samstags mit einer älteren Dame, Überweisungsträger ausfüllen, weil es ihr Finanzinstitut nicht mehr für Sie tun möchte.

Anm. : Es ist noch etwas komplexer aber das kann sich jeder selbst zusammengoogeln.

Werbeaussage: „Nutzen sie die Kreditkarte wie die EC Karte“.

Dies ist korrekt, es macht beim benutzen keinen Unterschied, der Unterschied besteht im Wesentlichen in der Zahlung selbst.

Ich versuche dies, nicht zu komplex, mit meiner Händler Sichtweise zu erklären.

Bei einer EC Lastschrift Zahlung sieht das so aus, dass die Bank des Zahlenden und die des Zahlungsempfängers das „Geld“ austauschen.

Pin oder Lastschrift dient erster Linie zur Risikominimierung.

Wir machen das in der Regel mit Unterschrift, da wir unseren Kunden vertrauen.

Müssen sie dagegen ihre PIN eingeben wird unter anderem überprüft ob sie zahlungsfähig sind, natürlich gegen Aufpreis - für den Händler.

Vorteil bei diesem Verfahren, der Kunde kann innerhalb von 6 Wochen die Lastschrift widerrufen.

Dies sorgt u.a. allerdings dafür, dass die Finanzinstitute mit dieser Forderung nicht weiter „arbeiten“ können.

Nun zur Kreditkarte.

Der Kunde stimmt mit seiner Kreditkartenzahlung zu, dass er einen Kredit bei seinem Kreditkartenanbieter über den Kaufbetrag aufnimmt.

Es ist praktisch jede Kreditkartenzahlung, wie der Name schon sagt, ein „Mikrokredit“.

Glauben Sie nicht ?

- auch Ihr Kreditartenanbieter bietet bestimmt außerhalb der monatlichen Rückzahlung eine separate Teilzahlungsmöglichkeit für einzelne, zumeist größere Einkäufe an.

Das Kreditkartenunternehmen überweist dann den Kaufbetrag dem Zahlungsempfänger.

Natürlich wieder mit diversen, klein erscheinenden, Gebühren.

Bei der Kreditkartenzahlung hat der Kunde allerdings nicht die Möglichkeit 6 Wochen zu widerrufen, sondern (noch) die Möglichkeit innerhalb von 14 Tagen eine Rückzahlung bzw. Rückabwicklung zu veranlassen.

Und jetzt kommt das Wichtigste, der Kreditkartenanbieter kann nahezu sofort nach Einsatz der Kreditkarte mit der entstandenen Forderung „arbeiten“.

Kauft der Kunde ein und bezahlt mit Bargeld, entstehen weder für ihn, noch für den Händler direkte Gebühren. Und auch keine zusätzliche Forderungen, mit denen weiter gehandelt werden kann.

Stellen sie sich kurz vor, sie selbst wären eine Bank.

Sie müssten eine Infrastruktur für Bargeld vorhalten.

Automaten zum Aufbewahren von Geld zur Verfügung stellen (mit dem sie nicht arbeiten können), sie müssten für die Sicherheit dieser Werte und deren Transport sorgen und sie könnten nicht direkt von einer Zahlung mit diesem Geld Gebühren erheben……..

Wie gigantisch wäre ihr Vorteil, wenn nur noch (Kredit-)Kartenzahlungen durchgeführt werden.

Was würden sie dann davon halten, dieses Bargeld einfach abzuschaffen?

Es wird oft das Argument der Einfachheit und Moderne dieser Zahlungsweise hervorgehoben.

Einfacher ist eine Bezahlung nicht als mit Bargeld, moderner schon, aber besser?

Auch werden andere, oft auch skandinavische Länder zum Vergleich hinzugezogen.

Das in Schweden fast ausschließlich mit Karte bezahlt wird ist korrekt.

Wussten sie aber, dass in Schweden der Verdienst und die Schulden von jedem Bürger öffentlich einzusehen und die Gebühren für Kartenzahlungen deutlich geringer sind ?

Nun muss jeder selbst mit seinem Zahlungsverhalten entscheiden, aber jeder sollte eine aufgeklärte Entscheidungsgrundlage besitzen.

Ich persönlich habe nichts gegen Banken, falls dieser Eindruck entstehen sollte.

Im Gegenteil, Banken sind sehr wichtig.

Aber ich habe etwas dagegen wenn nicht Transparent die Sachlage dargestellt wird oder auf einer Seite ein wissenvorteil entsteht und dieser für einen offen kommunizierten Zweck verwendet wird.

Und beim Geld hört das Marketing für mich persönlich auf.

Ich mag die Geschichten von Filialschlschließungen wegen Sparzwang nicht, wenn die Bank gleichzeitig immer höhere Gewinne ausweist und gleichzeitig beginnt die Gewinne zu "privatisieren" und Verluste zu vergemeinschaften.

Ich mag es auch nicht Samstags mit einer älteren Dame, Überweisungsträger ausfüllen, weil es ihr Finanzinstitut nicht mehr für Sie tun möchte.

Anm. : Es ist noch etwas komplexer aber das kann sich jeder selbst zusammengoogeln.